2013年5月22日,时任美联储主席伯南克在出席美国国会联合经济委员会听证会时首次公开暗示,若经济得以保持增长动力,美联储将考虑在“未来几次会议”中宣布缩减每月850亿美元的购债规模。

此番言论令市场方寸大乱,十年期美债收益率从5月的1.66%,一路飙涨至年末的3.02%。

最终,美联储的减码计划推迟至2013年12月18日的公开市场委员会会议后宣布。距离伯南克首次透露“减码”意向已有210天。

2013年也被称为“削减恐慌”(taper tantrum)年。

2021年8月27日10点,美联储主席鲍威尔将在华盛顿以线上形式出席杰克逊霍尔央行行长年会,并就美国经济前景发表讲话。

新一轮Taper呼之欲出,华尔街似乎认为这一次“削减恐慌”难重演。

事实上,截然相反的剧情正在上演。十年期美债收益率从今年3月末的1.75%震荡下跌,至8月初一度下探到1.15%。

美国减码势在必行

为应对2008年次贷危机引发的经济衰退、挽救美国金融体系,从2008年底至2014年10月,美联储先后祭出史无前例的三轮量化宽松政策,总共购买资产约3.9万亿美元。

三轮量化宽松政策,一度令部分投资者麻木地产生错觉:美联储的QE将永远持续下去。

而这一次,“减码”早已成为市场共识。

前纽约地区联储主席杜德利(William Dudley)在接受美媒采访时表示:“上一次,投资者对美联储将如何行动一无所知。如今,投资者已经知道了游戏规则(game plan),美联储将从减码开始,直到削减计划全面结束,才会开始考虑加息。”

另一方面,伴随美国经济从新冠疫情的打击中强势反弹,投资者对减码的讨论从今年初就已开始发酵。

2013年6月,美国失业率为7.5%,核心PCE通胀率为1.5%。

如今,美国失业率从去年同期的10.2%降至5.4%;核心PCE通胀率为3.5%,连续3个月远超美联储设定的2%的目标。

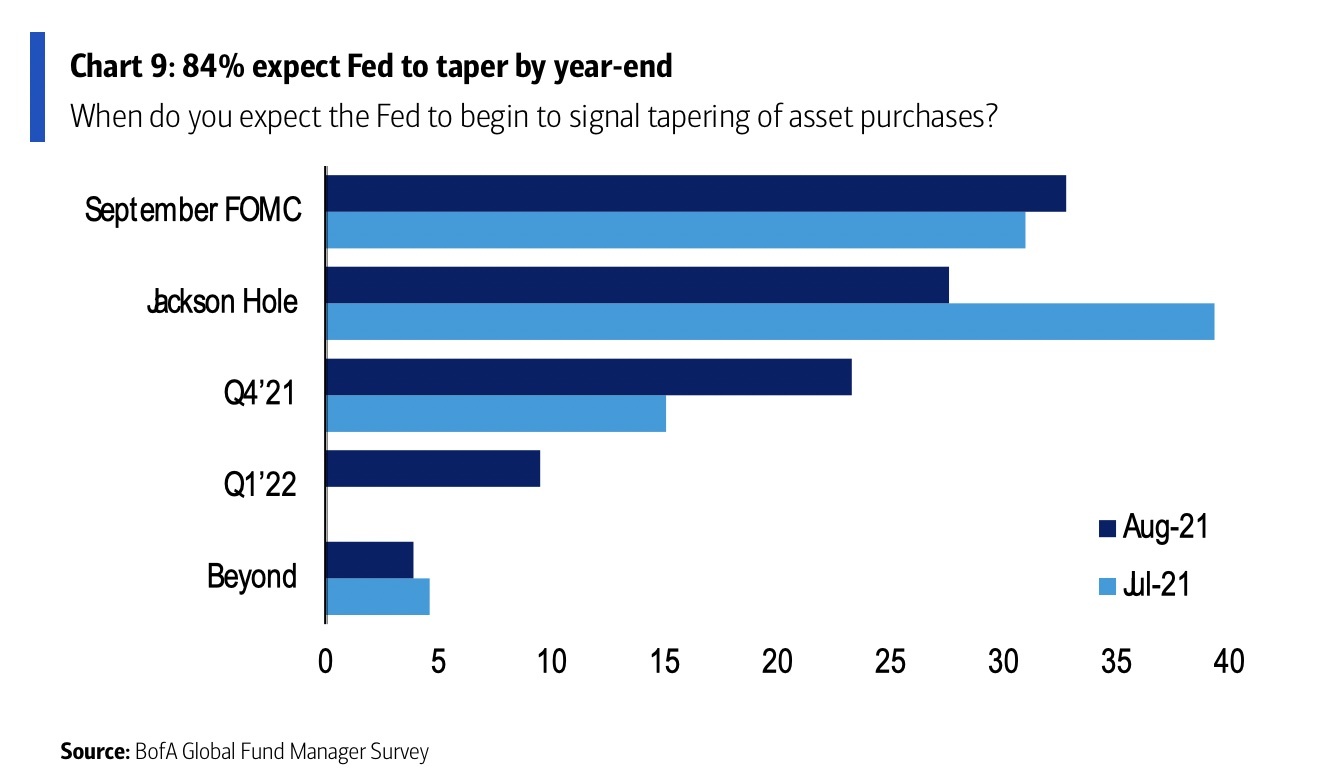

美国银行8月份全球基金经理调查(Global Fund Manager Survey)显示,84%的投资者预期美联储将在今年年底前释放减码信号。其中,28%的投资者认为美联储将在8月26-27日的杰克逊霍尔央行行长年会上释放减码信号,33%的投资者认为这将发生在9月21日-22日的公开市场委员会会议上。

美联储会否误判“德尔塔”?

美联储于上周公布的7月FOMC会议纪要显示,多数美联储官员认为今年开始缩减资产购买计划“可能是适当的”。

纪要公布后,美国银行将美联储减码时间表预期从2022年的1月调前至2021年11月。

此前,高盛的分析师把美联储在2021年11月FOMC会议上宣布“减码”的概率从20%调升至25%,预测12月宣布“减码”的概率为55%。

另一方面,在9月21日-22日的FOMC会议前,仍有重要经济数据的公布节点。其中包括,8月27日出炉的7月PCE通胀数据,和9月3日发布的8月非农就业报告。

虽然,美国劳工部7月份非农就业报告显示,新增就业人数为94.3万,创2020年8月以来新高。然而,考虑到上述报告的取样调查期为7月中旬,经济学家担忧,数据恐未反映出德尔塔变种病毒在美蔓延带来的冲击影响。

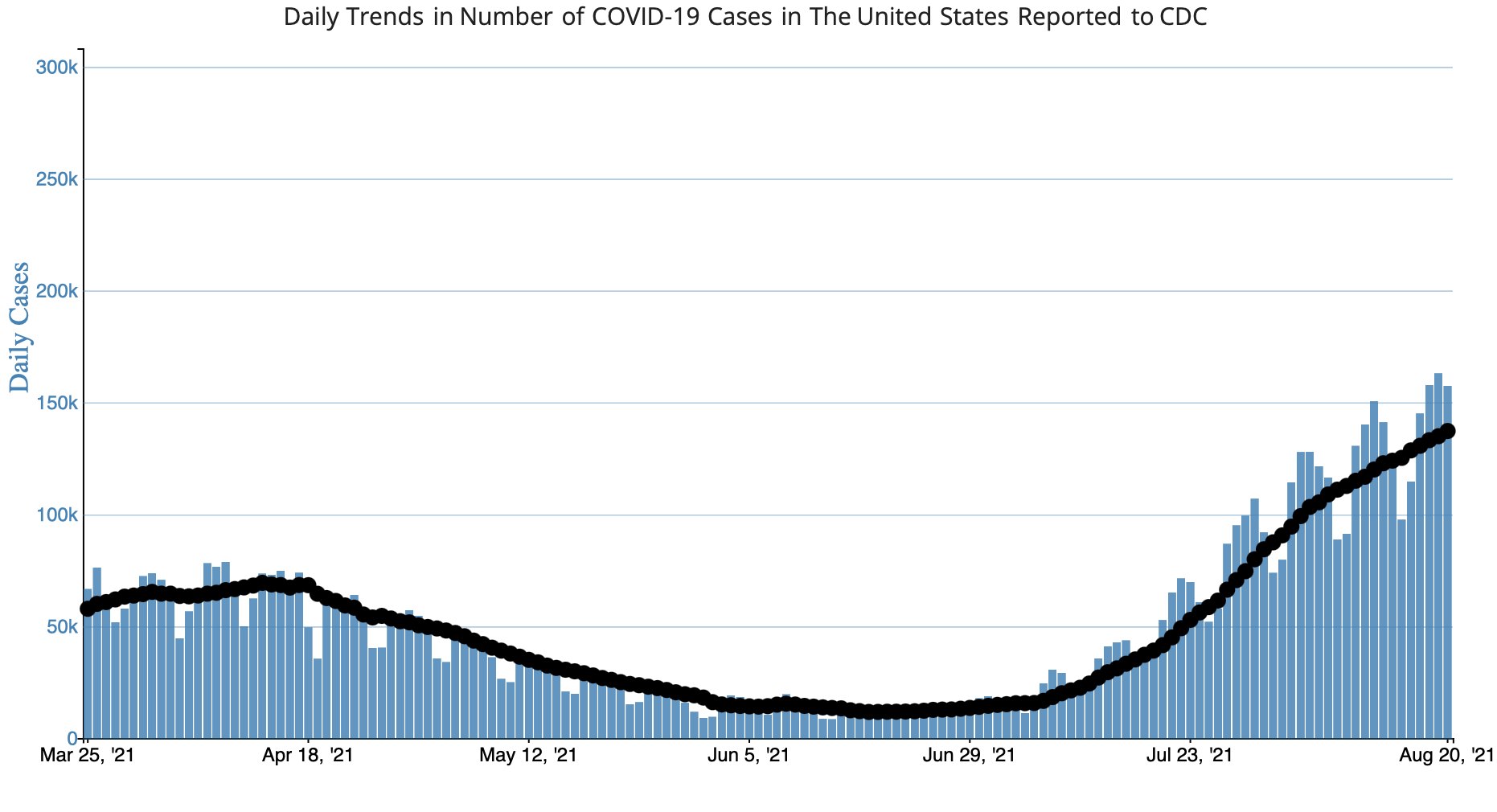

根据美国疾控中心(CDC)统计数据显示,截至8月20日,全美7天移动平均单日新增新冠病例数为137188例,较一个月前暴涨230%。佛罗里达州、路易斯安那州、夏威夷州、俄勒冈州和密西西比州均于周日再度刷新历史新高单日病例数。

8月20日,苹果公司宣布受“德尔塔”变异病毒影响,将员工通勤返岗计划从10月推迟至明年1月。月前,脸书和亚马逊也发布了相似通知。

美国银行首席美国经济学家米歇尔·梅耶(Michelle Meyer)表示,考虑到近期美国新冠病例激增,美联储何时减码仍在很大程度上取决于未来的经济数据表现。美联储将确保美国经济继续取得“实质性的进步”后,才会宣布减码。

美国银行8月份全球基金经理调查显示,投资者认为,经济面临的最大“尾部风险”是通胀(22%),其次分别是“削减恐慌”(20%)、德尔塔变种病毒(19%)和资产泡沫(17%)。

美联储对市场的误判并非没有先例

第一财经记者翻阅美联储公布的2013年度FOMC会议完整记录显示,早在2013年1月,时任美联储理事鲍威尔在会上表示,无论就业市场能否实现实质性改善,只要美国经济持续改善,美联储应在年内退出购债计划。

时年4月30日~5月1日的会议上,鲍威尔称;“十年期美债收益率一度上探至2%,投资者正为减码做准备,这是非常积极的。”

显然,美联储错判了市场反应。

此后的6月19日,当时任美联储主席伯南克在FOMC会后的新闻发布会上暗示最快或于9月的会议开始缩减QE后,道指在三个交易日内累计跌约4.3%。

无独有偶,2017年6月,美联储宣布公布收缩4.5万亿美元资产负债表的计划,时任美联储主席耶伦当天在新闻发布会上称缩表过程是一场无聊、冗长的等待,犹如“眼瞅着等油漆干”,并认为有信心市场将平静以待。

投资者担忧,这意味着或美联储无视市场震荡,任由缩表程序开启“自动驾驶”模式。十年期美债收益率在三周内上涨近20个基点。

班诺克本全球外汇(Bannockburn Global Forex)交易公司首席市场策略师马克·钱德勒(Mark Chandler)在接受第一财经记者专访时强调,“德尔塔”变异病毒仍然是美国经济复苏面临的最大不确定性因素,因此美联储在减码战略上需要保持灵活性。

“减码”影响已发酵

与2013年相比,此次减码造成的市场震荡或将更大程度上体现在股市表现上。毕竟,新冠疫情后美联储祭出的空前流动性支持被认为是推动美股率创新高的基石。

The Leuthold Group首席投资策略师保尔森(Jim Paulsen)认为:“市场在几个月前就开始消化削减购债规模的消息。于我而言,减码的世界早在3月已经开始。”

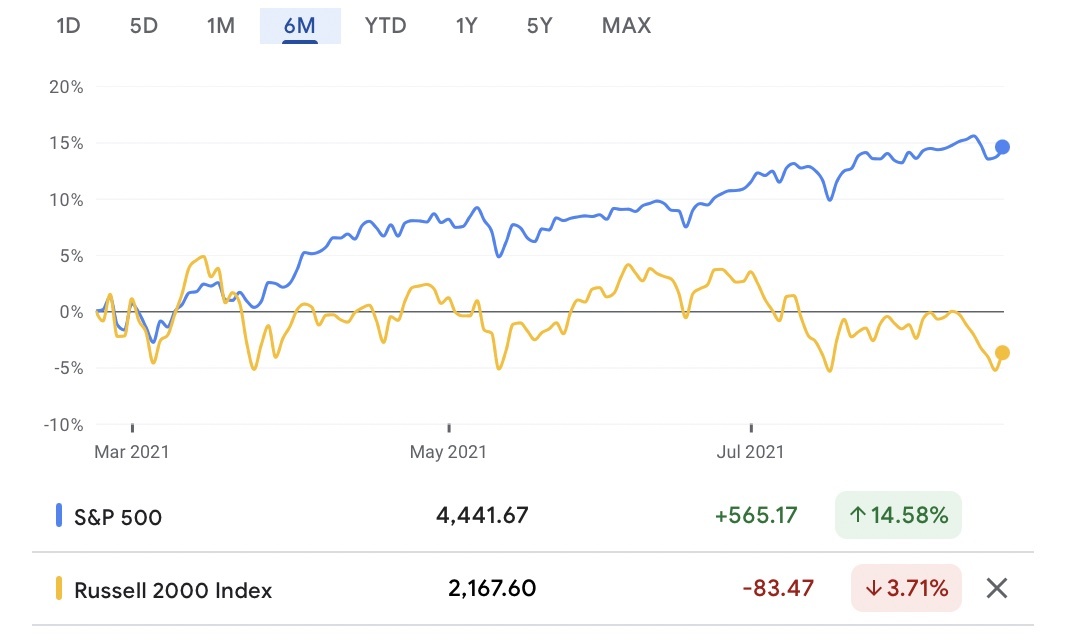

过去6个月,标普500指数累计涨幅14.58%。同期,代表小盘股表现的罗素2000指数累计下跌3.71%。

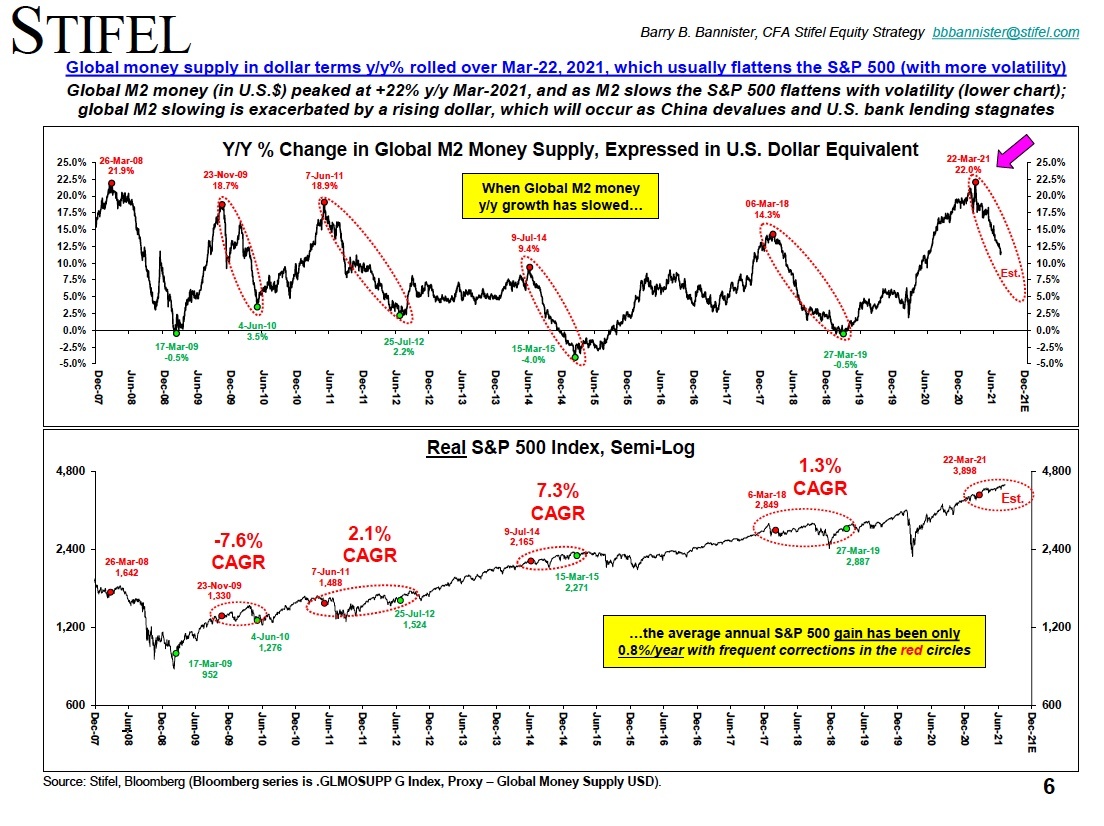

投行斯迪富(Stifel)的统计数据显示,全球M2货币供给同比增速在3月下旬达到22%,见顶后一路回落。该行预计,到今年12月,全球M2货币供给同比增幅或将回落至4%-5%。

该行测算显示,自2009年11月以来,当全球M2货币供给增速出现同比回落时,同期标普500指数平均年率增速仅为0.8%。

该行首席股票策略师班尼斯特(Barry Bannister)在接受第一财经记者采访时解释称,全球M2货币供给大幅放缓,将推动美元走高。

班尼斯特预测,布伦特原油期货价格或在今年下半年降至55美元/桶,并带动美国长期通胀走低。

他警告称,标普500指数到10月底前或面临10%的回调。

外媒统计显示,华尔街大行平均预测,标普500指数年末点位为4328点,较上周五收盘有2.5%的下浮空间。

其中,美国银行的分析师苏布兰马尼安(Savita Subramanian)给出的预测最低,为3800点,意味着至年末标普500指数有近15%的回调空间。

另一方面,鉴于超预期的标普500企业盈利表现和低于预期的利率,8月5日高盛首席美国股票策略师科斯廷(David Kostin)将标普500指数年末点位预测从4300点调升至4700,较上周五收盘仍有5.8%的上浮空间。

高盛预计,到2022年末标普500指数有望攀升至4900点。